El mercado español de foodservice comenzará su recuperación este año, revela un informe de NPD Group. Las ventas crecerán a doble dígito respecto a a 2020, aunque, en el mejor escenario, serán todavía un 20% inferiores a las de 2019. El delivery se mantiene y mantendrá un peso de entre el 8% y el 10% del negocio total del sector.

El mercado español de foodservice (que abarca la restauración comercial y otros canales menores, como las tiendas de conveniencia, el vending o los comedores de empresa) ha iniciado 2021 muy afectado aún por las continuas restricciones que impone la pandemia, y sufre un descenso de ventas de en torno al 40% respecto al inicio de 2020, revela un estudio de The NPD Group.

“No obstante, empezamos a ver la luz al final del túnel”, señala Edurne Uranga, directora de Foodservice de NPD en España. “La llegada de las vacunas y el levantamiento progresivo de las restricciones comienzan a dar un poco de aire al consumo fuera del hogar y permitirán que se vaya recuperando progresivamente a lo largo del año”.

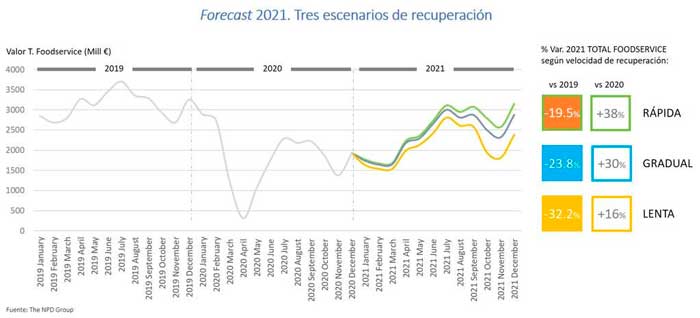

Según Uranga, que desveló estos datos en Restaurant Trends, el foro organizado por Marcas de Restauración en el marco de HIP 2021, todo apunta a que el negocio del sector cerrará 2021 entre un 16% y un 38% por encima del de 2020, “sin recuperar aún todo lo perdido este fatídico año”. En función de la velocidad de recuperación, el pronóstico para 2021 arroja unas ventas entre el 19,5% y el 32% inferiores a las de 2019, el año previo a la pandemia, según sea la recuperación más rápida o más lenta.

El estudio de NPD indica que la recuperación del consumo en foodservice estará muy ligada a los nuevos hábitos y estilos de vida postpandemia, que generarán un nuevo mapa de ocasiones de consumo en el sector.

Así, si en la era pre-Covid el trabajo y el tráfico relacionado con estilos de vida activos (por ejemplo, salir de compras o hacer recados) eran las ocasiones que aportaban mayor crecimiento al sector, ahora destaca el dinamismo de las «home meals» (comida preparada fuera pero tomada en casa), ya sea vía delivery o take away.

Igualmente, ocasiones muy relevantes para el sector (como por ejemplo aquellas ligadas al entorno laboral, que actualmente representan el 20,9% de la facturación total de foodservice, incluyendo no solo las propias comidas del mediodía, sino todos los momentos snacking o desayunos) seguirán siendo muy importantes para el consumo en este mercado, pero cambiarán fuertemente sus reglas de juego y su funcionamiento. “Entender cómo es ahora esta nueva ocasión será clave para asegurar el éxito en los próximos meses”, afirma Edurne Uranga.

El delivery se mantiene o incluso crece

El delivery generó un negocio cercano a los 1.770 millones de euros en España en 2020, apoyado por el mayor tiempo que pasó el consumidor en casa, y duplicó su peso hasta concentrar el 8,1% de las ventas de foodservice. En 2021 sigue mostrando sólidos crecimientos y, según las previsiones de NPD, mantendrá su peso en el sector (en un escenario de recuperación rápida) o lo elevará hasta en dos puntos (en el caso de una recuperación más lenta) al cierre del ejercicio.

Actualmente, más de la mitad del negocio del delivery ya es digital: los pedidos se realizan bien a través de agregadores (35% del valor total) o bien a través de la web o la aplicación del restaurante (16%), mientras que el resto se sigue haciendo vía telefónica (48%). Además, ha aumentado considerablemente la oferta que se entrega a domicilio: si hace cinco años los especialistas del canal (pizzerías, restaurantes chinos y otros locales especializados) concentraban el 70% del negocio, hoy estos representan menos del 50%.

“El delivery ha pasado de ser una ocasión (pedir pizza o comida china para cenar, sobre todo en fin de semana) a ser un canal que cubre diferentes ocasiones de consumo”, señala Uranga, que emplaza al mercado a adaptar su propuesta, su menú y sus promociones a cada ocasión de consumo que cubre este canal para “capitalizar el crecimiento del modelo”.