La restauración española ha obtenido en marzo sus mejores resultados desde la irrupción del Covid-19: el gasto de los españoles ya alcanza el 98,3% del realizado en el mismo mes pre-pandemia, revela un estudio de The NPD Group. Pero la recuperación no es igual para todos…

El mercado español del foodservice (que abarca la restauración comercial y otros canales menores, como el vending, las tiendas de conveniencia o los comedores de empresa) obtuvo el pasado mes de marzo sus mejores cifras de ventas desde la irrupción del Covid-19 y ha logrado recuperar el 98,3% del negocio previo a la pandemia (marzo 2022 vs. marzo 2019), revela el informe de The NPD Group.

Así, el sector de la restauración española ha cerrado el primer trimestre del año con un crecimiento del 51,3% respecto al año pasado, aunque aún un 8% por debajo del mismo periodo de 2019.

«Las circunstancias actuales son complejas para el consumo de las familias, si bien parece que priman más las ganas de recuperar el consumo en foodservice, tan restringido y limitado durante los últimos meses», explica la directora de Foodservice de NPD en España, Edurne Uranga. «El 77% de los españoles cree que su situación financiera personal será al menos igual en los próximos seis meses, y esto se refleja en la casi total recuperación observada en marzo y en los buenos resultados conseguidos en Semana Santa».

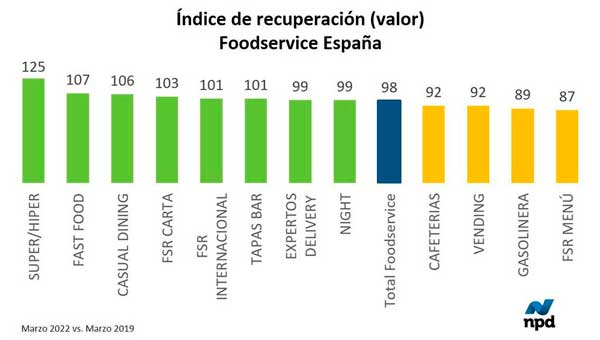

En cualquier caso, la estructura del mercado ha cambiado con los nuevos hábitos adquiridos por el consumidor durante la pandemia, que benefician a determinados canales en detrimento de otros. Salen favorecidos la comida preparada del súper (lista para tomar o de consumo on the go), que facturó en marzo un 25% más que en el mismo mes pre-pandemia, y los establecimientos de comida rápida, con un 7% más de ventas.

Los restaurantes de servicio completo (FSR, por sus siglas en inglés) también recuperaron la normalidad en los segmentos de dasual dining y a la carta, en los que los españoles gastaron un 6% y un 3% más que en marzo de 2019, respectivamente. También el ocio nocturno, uno de los sectores más castigados durante la crisis sanitaria, rozó sus cifras prepandemia por primera vez en los últimos 24 meses, con un nivel de recuperación del 99%.

Por el contrario, los nuevos estilos de vida y rutinas diarias han alejado al consumidor de otros canales, como los restaurantes de menú y las cafeterías, aún un 13% y un 8% por debajo de su negocio prepandemia, respectivamente. «Los operadores deberán aquí reestudiar al consumidor, buscar nuevas oportunidades y readaptarse a la nueva normalidad», afirma Edurne Uranga.

El consumo omnicanal se consolida

La comida a domicilio no se ve perjudicada. «El retorno al local no está afectando a las opciones de consumo fuera de sala, que son ocasiones incrementales al gasto que hacíamos en restauración en prepandemia y, por tanto, ayudan al sector a expandirse”, explica la directora de Foodservice de NPD en España.

En este sentido, el take away es una alternativa importante para muchos consumidores y concentra el 25% del gasto en foodservice. Por su parte, el delivery se ha consolidado en las rutinas del consumidor y empieza a estabilizarse en torno al 8,5% del gasto total en el sector.

Los servicios de comida a domicilio se vuelven a su vez omnicanales: el 57% del gasto del consumidor en este canal se realiza vía delivery digital (agregadores o web/app propias de los operadores), mientras que el delivery más tradicional, el telefónico, genera el 43% del gasto.

«Por fin nos acercamos al final del túnel en el que la restauración ha estado inmersa en los últimos 24 meses», señala Uranga. «Entender las nuevas rutinas de los consumidores y adaptar la oferta, la estructura de precios y los servicios a la nueva normalidad es clave para convertir el optimismo del consumidor hoy en ocasiones nuevas para la restauración mañana«, subraya Edurne Uranga.